Итоги работы лакокрасочной отрасли в 2011 году

Прошедший год для лакокрасочников оказался трудным в силу многих причин.

Прошедший год для лакокрасочников оказался трудным в силу многих причин. Постоянное удорожание сырья диктовало необходимость пропорционально повышать цену лакокрасочной продукции, что большинство предприятий не могло себе позволить из-за сильной конкуренции. Такая ситуация привела к неизбежному снижению рентабельности производства на многих предприятиях.

В экономике страны в целом продолжились тенденции послекризисного развития. Так, ВВП вырос на 4,3% относительно 2010 года, а индекс промышленного производства – на 4,7%. Несмотря на увеличение в России объемов строительных работ и потребности производственных предприятий в лакокрасочной продукции, производство и потребление ЛКМ в России выросло незначительно.

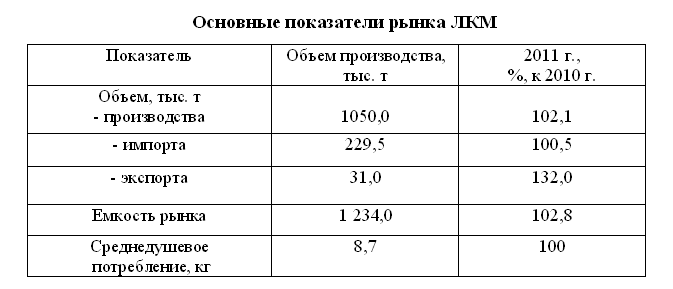

Основные показатели рынка ЛКМ приведены в таблице.

Основные показатели рынка увеличились на 1-2%. Это не отразилось на среднедушевом потреблении ЛКМ, что по-прежнему Россию от европейских и крупнейших азиатских стран. Нельзя не отметить, что увеличение доходов части потребителей привело к увеличению спроса на высококачественные материалы по сравнению с 2010 годом, но доля ЛКМ эконом-класса в общем объеме продукции по-прежнему были велика. Эта тенденция прослеживалась как для декоративных и ремонтно-строительных материалов, так и продукции индустриального назначения.

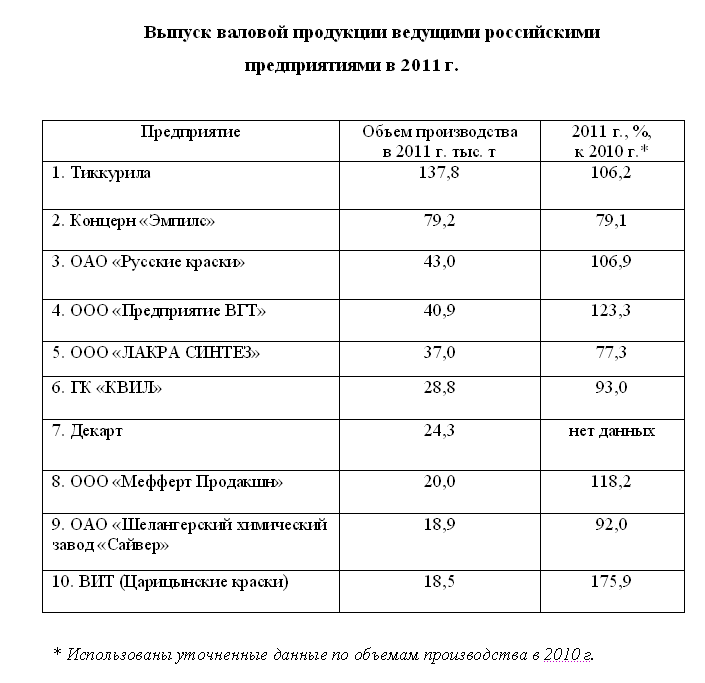

Крупнейшие производители лакокрасочной продукции в России приведены в таблице.

Состав «первой десятки» меняется в последние несколько лет незначительно, но динамика объемов производства каждого из предприятий отличается год от года. Причины этого различны: от работ по переоснащению и пересмотра ассортимента до «форс-мажорных» обстоятельств. Более высокими темпами в 2011 году росло производство водно-дисперсионных (ВД) ЛКМ. Их доля в общем объеме производства лакокрасочной продукции достигла 39%, а в сегменте декоративных ЛКМ 45%.

Основные характеристики рынка ВД-ЛКМ, тыс. т. приведены ниже:

Производство – 412,1 (116% к 2010 г.)

Экспорт – 6,1 (107% к 2010 г.)

Импорт – 55,9 (107% к 2010 г.)

Емкость рынка – 461,9 (115% к 2010 г.)

Доля экспорта в производстве – 1%

Доля импорта в потреблении – 12%.

Доля отечественных ВД-материалов по сравнению с 2010 года возросла почти на 5% и составляет 87,9%. Основной объем производства ВД-ЛКМ (38,6%), как и в предыдущие годы, выпустили компании: «Тиккурила», «Предприятие ВГТ» и «ЛАКРА СИНТЕЗ». Все предприятия, вошедшие в десятку, кроме концерна «Эмпилс», увеличили объемы производства. По сравнению с предыдущим годом список первой десятки дополнили предприятия ВИТ «Царицынские краски» и «Эскаро Кемикал АС».

Иная ситуация сложилась у производителей материалов на основе конденсационных смол. Выпуск этого вида ЛКМ сократился практически до объемов 2009 года. Невысокий спрос на алкидные ЛКМ среднего и низкого ценового сегментов, а также отсутствие в ассортименте большинства производителей высококачественных материалов индустриального назначения привели к высокой доле импорта в потреблении – 26,7%.

Основные показатели рынка ЛКМ на основе конденсационных смол приведены ниже:

Производство – 315,5 (93% к 2010 г.)

Экспорт – 17,6 (171% к 2010 г.)

Импорт – 108,7 (90% к 2010 г.)

Емкость рынка – 406,5 (96% к 2010 г.)

Доля экспорта в производстве – 5,6%

Доля импорта в потреблении – 26,7%

35% всей продукции этого вида выпускают предприятия «Эмпилс», «Тиккурила» и «Русские краски». Объем импортированной лакокрасочной продукции в 2011 году практически не превысил показателя 2010 года: в Россию было ввезено около 230 тысяч тонн ЛКМ на сумму 1038 тысяч евро. Таким образом, средняя стоимость импортной продукции составила 4,2 евро/кг. Основными странами-импортерами в 2011 году были Германия, Польша, Финляндия и Швеция.

Количество импортных ВД-ЛКМ, использованных различными отраслями российской промышленности, на 7% превысило объемы 2010 года. Основными странами-импортерами, поставлявшими преимущественно материалы премиум-класса или ЛКМ для специальных областей применения, не выпускающиеся в России, были Германия – 21%, Финляндия – 15%, Великобритания – 11,4%, Польша – 8,5%. Импортные ЛКМ на основе конденсационных смол поступали в Россию из Германии – 19,5%, Швеции – 16,6%, Италии – 10,5%, Польши – 10,0%, Словении – 7,4%.

Основной продукцией, поставляемой на экспорт, в 2011 году были ЛКМ на основе конденсационных смол и полуфабрикатные лаки. Общая стоимость экспортированной продукции составила 53,36 миллиона долларов, т. е. экспортировалась, в основном, недорогая продукция. ЛКМ российского производства экспортировались, главным образом, в Украину, Кыргызстан, Узбекистан и Литву. Казахстан, на долю которого традиционно приходилось более 70% экспортируемых ЛКМ, с 2011 года входит в Таможенный союз, и поставки в эту страну не учитываются как экспорт.

В качестве основных итогов 2011 г. необходимо отметить следующие тенденции на рынке ЛКМ:

- замедление темпов роста производства и потребления ЛКМ по сравнению с 2010 года;

- уменьшение выпуска алкидных материалов;

- рост доли ВД-ЛКМ в объеме производства;

- удорожание и дефицит некоторых видов сырья.

Оценивая сезон 2012 года, большинство экспертов прогнозируют увеличение объемов производства лакокрасочной продукции на 5-7% до 1100 тысяч тонн, а также некоторую стабилизацию на рынке сырья - снижение дефицита отдельных видов продукции при продолжающемся постепенном росте цен.

При подготовке статьи использовались данные ФСГС, журнала «ХимЭксперт ЛКМ» и сведения, полученные от ряда предприятий.

Приведенные данные по экспорту и импорту ЛКМ имеют оценочный характер и уточняются в течение года.

О.Н. Скороходова