Американские горки украинского трубного рынка

У отрасли есть шансы выйти на докризисные объемы производства и потребления.

Обнадеживающие темпы восстановления, наметившиеся на рынке полимерных труб в 2010 и 2011 годах могут незначительно замедлиться в нынешнем. Аналитики не прогнозируют значительных темпов роста, тем не менее у отрасли есть шансы выйти на докризисные объемы производства и потребления.В последние годы изменения на рынке полимерных труб напоминают американские горки. Стремительное развитие до 2008 года, затем – резкий спад производства и потребления вследствие кризиса в 2009 и 2010 годах, который сменился положительной динамикой в 2011. Однако динамика эта нестабильна: отсутствие крупных строящихся объектов, недостаточное госфинансирование модернизации существующих и строительства новых инженерных коммуникаций, а также взлет цен на сырье могут негативно повлиять на развитие рынка.

Потребление

Строительство крупных объектов к Евро2012 дало мощный импульс к развитию потребления полимерных труб. Стадионы и аэропорты в Киеве, Донецке и Львове, большое количество отелей – необходимость инженерных сетей для всех этих объектов обеспечила крупные заказы производителям. Благодаря этому потребление всех видов полимерных труб в 2011 г. продемонстрировало хороший рост – в среднем на 50% по сравнению с 2010 года. Всего в 2011году в Украине было потреблено почти 57 тысяч тонн пластиковых труб, причем львиная доля – около 50 тысяч тонн – отечественного производства. По традиции самыми востребованными оставались ПЭ-трубы (наиболее распространенные при строительстве наружных сетей водо- и газоснабжения) – их рыночная доля в 2011 году составила приблизительно 70%. В сегменте ПЭ-труб особенно

большим спросом в 2011 году пользовались ПЭ-трубы больших диаметров, которые предназначены для строительства магистральных сетей водоснабжения и водоотведения. Например, они были использованы при сооружении такого значимого проекта, как Одесский канализационный глубоководный выпуск (правда, не отечественного, а зарубежного производства).

ПВХ-трубы занимают второе место по потреблению после ПЭ-труб. В отличие от сегмента ПЭ-труб, который большей частью зависит от государственных капиталовложений, сегмент ПВХ-труб в основном востребован в частном строительстве. Спрос на эти изделия остается стабильно высоким. Потребление этого вида продукции в 2011 году увеличилось на 33% и составило 15 тысяч тонн труб. ПП-трубы, имея самый низкий объем потребления (всего 1 940 тонн), показали самые высокие темпы прироста потребления – 65%. Несмотря на незначительную рыночную долю, полипропиленовые трубы вполне могут составить конкуренцию ПЭ- И ПВХ-трубам. Так что, возможно, в перспективе ПП-трубы отвоюют более широкую нишу на рынке, как это произошло в западных странах, где этот вид труб постепенно вытесняет ПВХ-трубы, ведь последние, ввиду содержания хлора, считаются небезопасными для здоровья.

Производство

Производство пластиковых труб в Украине показало значительный рост – на 50%, и составило в 2011 году почти 50 тысяч тонн, однако все еще не вышло хотя бы на докризисный уровень (для сравнения, в 2008 году было произведено более 56 тысяч тонн этой продукции). В 2011 году на нескольких трубных заводах были введены в эксплуатацию новые мощности и освоен выпуск новых видов продукции. Так, на Рубежанском трубном заводе в 2011 г. была введена в эксплуатацию новая линия по изготовлению полиэтиленовых сварных спиральновитых труб СПИРОКОР для безнапорной канализации и отведения промышленных стоков мощностью 2,6 тысяч тонн в год. ПЭ-трубы. Сегмент производства ПЭ-труб показал хорошую динамику – он вырос на 56% (хотя в числовом выражении он все же меньше, чем в докризисные 2007 и 2008 годах). Существенные изменения в последние годы претерпело распределение ПЭ-труб по назначению.

Еще 5-6 лет назад в структуре производства в Украине доминировали ПЭ-трубы для газоснабжения, однако рост цен на газ, кризис и другие факторы повлияли на то, что государство постепенно сокращает капиталовложения в развитие национальных газовых сетей. Соответственно, все меньше прокладывается газопроводов, и ПЭ-трубы для газоснабжения становятся все менее востребованными. Поэтому начиная с 2008 года их доля начала резко снижаться, и в 2011 году составляла уже в 2,5 раза меньше, чем доля ПЭ-труб для водоснабжения и канализации; доли первых и вторых буквально поменялись местами.

А ведь в уровень газификации жилья в Украине не так высок: всего лишь около 30% в сельской местности и 78,1% в городах (по данным НАК «Нафтогаз Украины»). К слову, НАК «Нафтогаз Украины» ежегодно реализует программу газификации населенных пунктов страны, тем самым обеспечивая заказами отечественные предприятия. Например, в мае 2012 г. был введен в эксплуатацию подводный газопровод высокого давления от автоматизированной газораспределительной станции г. Дубровица к двум селам – Селец и Ясинец Дубровицкого района Ривненской области (всего в утвержденный правительством перечень объектов газоснабжения, которые сооружаются при финансовом участии «Нафтогаз Украины», входят 60 объектов).

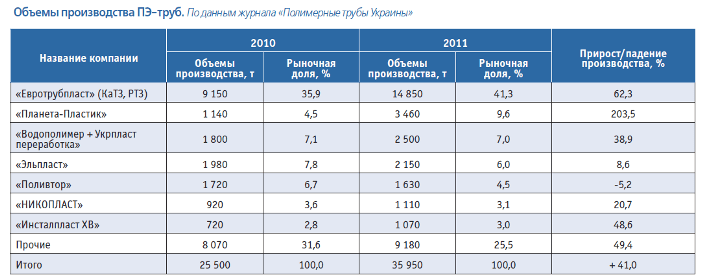

Полиэтиленовые трубы в Украине выпускают более 70 предприятий, однако крупных игроков, способных производить свыше 1 тысячи тонн продукции в год, – меньше десятка. Небольшие предприятия, как правило, кроме труб, выпускают еще несколько видов продукции, среди которых полимерным трубам отводится вспомогательная роль. За их счет такие предприятия расширяют ассортимент и диверсифицируют свои доходы. Такие предприятия выпускают трубы небольшими партиями и реализуют их на местных рынках. Сегментом рынка ПЭ-труб уверенно заправляют около 5 крупнейших компаний – им принадлежит 70% выпускаемой продукции. Это такие компании, как «Евротрубпласт» (РТЗ, КаТЗ), «Планета-Пластик», «Водполимер», «Эльпласт», «Поливтор». Основным игроком по-прежнему остается Торговый дом «Евротрубпласт» (Рубежанский и Калушский трубные заводы). В 2011 году эта компания произвела 14 850 т ПЭ-труб различного назначения, таким образом, ее рыночная доля составила 41,3 %. Компания «Эльпласт», занимавшая в 2010 году. почетное 2-е место, утратила в 2011 году две позиции и переместилась на 4-е место. А потеснила ее «Планета-Пластик» – в 2011-м ее производство выросло более чем в 2 раза и достигло 3 460 тонн ПЭ-труб, что позволило ей захватить почти 10% рынка. Такие разительные перемены произошли благодаря смене владельца - им стало ОАО «Мироновский хлебопродукт», которое использует пластиковые трубы преимущественно для внутренних нужд компании. Многие компании – хорошие середнячки рынка, такие как «Розма» и «Укрполимерконcтрукция», – в прошлом году снизили производство более чем на 40%.

Несколько компаний и вовсе ушли с рынка. Так, в 2011 г. были объявлены банкротами два таких крупных предприятия, как ОАО «Поливтор» (Красноперекопск) и НЗПТ «НИКОПЛАСТ» (Никополь). Практически свернуто производство продукции один из старейших отечественных производителей полимерных труб – концерн «Водполимер».

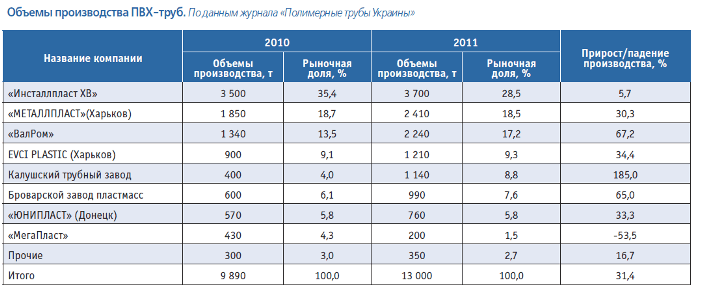

ПВХ-трубы. Объемы производства ПВХ-труб за последний год выросли на 31% и почти сравнялись с докризисными объемами. Спрос на эти изделия остается стабильно высоким, что и позволяет наращивать объемы их производства. Состав ведущих отечественных производителей ПВХ-труб в 2011 году претерпел существенные изменения. Лидер сегмента по итогам 2010 году, компания «Инсталпласт-ХВ», в 2011 году резко снизила прирост производства, который составил всего 5,7%, хотя предприятию и удалось сохранить за собой первенство по объемам производства. А Калушский трубный завод, который в 2010 году не производил и 500 тонн ПВХ-труб, в 2011-м вышел на свои проектные мощности и всего за год увеличил объемы производства в 3 раза, что поставило его в пятерку крупнейших игроков этого сегмента рынка. Харьковский «МЕТАЛЛПЛАСТ» стабильно удерживает 2-е место среди крупнейших производителей. А некоторым довольно крупным компаниям пришлось и вовсе свернуть производство. Так, компания «МегаПласт» (Луганск) в минувшем году объявила о приостановлении своего производства труб из ПВХ и к концу

года пришла с показателем минус 53,5 %. ПП-трубы. Наиболее заметно выросло производство ПП-труб - более чем в 2 раза. В Украине этот вид продукции производят только два предприятия – «Бровары-Пластмасс» и «Эльпласт-Львов», причем если в 2010 г. лидировало последнее, то в 2011 году благодаря значительному приросту объемов выпущенной трубы в лидеры вышел «Бровары-Пластмасс».

Импорт

Развитие отечественного производства полимерных труб, а также более низкие цены на продукцию по сравнению с зарубежными аналогами, способствуют постепенному сокращению объемов импортной продукции в Украине. Так, импорт ПЭ-труб уменьшается с каждым годом более чем на 1 тысячу тонн. Импортируют в основном трубы для внутренних сетей холодного и горячего водоснабжения и водяного отопления. Однако объемы импорта труб из ПВХ и РЕХ (структурированный полиэтилен) все еще достаточно велики, поскольку в нашей стране их производство развито недостаточно. Соотношение собственного производства и импорта ПП труб примерно одинаковое: в 2011 году в Украине было произведено 1 000 т этой продукции, а завезено из-за границы – 940 тонн. Основными импортерами полимерных труб в Украину являются Польша, Чехия, Германия, Италия, Швеция, Голландия и США. Ассортимент импорта широк, качество на высоком уровне, цены, разумеется, тоже. В то же время на рынке представлены импортеры, в основном из азиатского региона, предлагающие полимерные трубные изделия по низкой цене, но зачастую и такого же качества. Неплохим качеством отличается турецкая продукция, которая производится на высокотехнологичных немецких линиях. Так что неудивительно, что турецкие полипропиленовые и металлопластиковые трубы сегодня занимают первое место по продажам – и не только в Украине, но и во многих европейских странах.Здесь играет роль не только качество, но и стоимость – она ниже, чем у европейских производителей аналогичной продукции.

Экспорт

Украинские предприятия в 2011 году резко сократили объемы экспорта – в среднем на 66%. Экспорт ПП-труб практически отсутствует, что и не удивительно: в нашей стране их производится не так много – не хватает даже на удовлетворение собственных потребностей. Тогда как на зарубежных рынках эта продукция представлена в больших количествах и достаточно высокого качества, так что отечественным предприятиям конкурировать с иностранными достаточно сложно. Тем не менее, часть продукции (в основном ПЭ-трубы) все же была реализована на экспорт. Среди основных экспортеров ПЭ-труб можно назвать предприятия группы «Полипластик» (Рубежанский и Калушский трубные заводы) – в 2011 году ими поставлено на экспорт 770 т продукции, и компанию «Укрполимерконструкция» – она за тот же период экспортировала 27 тонн продукции.

Сырье

Полимерная сырьевая база в Украине пока развита недостаточно, поэтому практически все сырье ввозится из-за рубежа. В целом, зависимость от импорта – ключевая особенность, которая определяет развитие отечественного рынка полимерных труб. ПЭ занимает первое место по объемам импорта полимерного сырья. Ежемесячно наблюдается преобладание ПЭ над другими

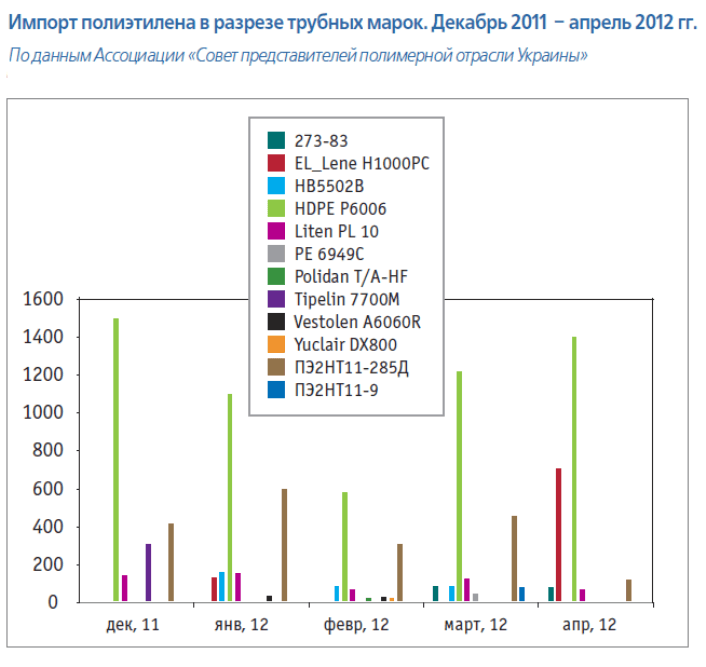

видами полимеров иногда более чем в два раза. Полиэтилен импортируется в Украину в достаточных количествах - за 5 месяцев (декабрь 2011 – апрель 2012) доля трубных марок в общей структуре импорта полиэтилена составила 8%, или почти 9,5 тысяч тонн. Таким образом, трубная группа является одной из наиболее крупных и занимает 4-е место в импорте полиэтилена за указанный период. Самым крупным импортером полиэтилена в Украину являются страны Европейского региона. Поставляемые оттуда объемы полиолефинов практически в 2 раза превышают

ввозимые объемы из стран Азии. В широком ряду конкретных трубных марок ПЭ лидируют марки HDPE P6006 американского производителя Sabic; Liten PL 10 чешского завода Unipetrol, а также ELLene H1000PC таиландской компании SCG Chemicals.

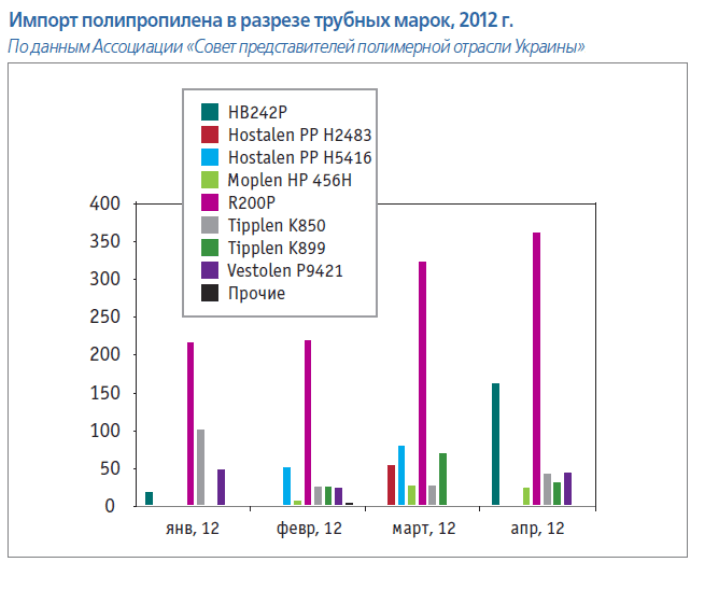

ПП. По импорту трубных марок полипропилена (ПП) страны Азии взяли реванш – объемы поставляемого из этого региона сырья более чем в 3 раза превышают объемы поставок из стран Европы. Среди импортируемых марок полипропилена на первом месте с большим отрывом находится R200P южнокорейского производителя Hyosung, которая лидирует в каждом месяце по объемам ввоза в Украину. Импорт трубных групп в общей структуре импорта полипропилена занимает 4-е место по объему ввоза в Украину – почти 2 тысяч тоннт (7%). ПВХ. Центральным событием 2011 году запуск на «Карпатнефтехиме» линии по производству поливинилхлорида – единственной в Украине. В сентябре 2011 году компания вышла на проектные мощности по выпуску этого вида

сырья и может давать 300 тысяч тонн суспензионного поливинилхлорида в год – немало, если учесть, что в 2010 году, например, в Украину было импортировано 187,7 тысяч тонн ПВХ.

Благодаря организации собственного производства уже в январе 2012 году импортные поставки ПВХ (для производства труб и прочих изделий) в Украину сократились на 38%, а импорт суспензионного ПВХ снизился до рекордно низкого уровня за последние три года – 3 800 тонн. До этого наиболее крупными поставщиками ПВХ в Украину были LG Chem (Южная Корея), Qilu (Hunan, Китай), Formosa (Тайвань), Hanwha Corporation (Южная Корея), BorsodChem (Венгрия), Anwil (Польша), Georgia Gulf Chemical&Vinyls (CША).

Проблемы рынка

В условиях усиления конкуренции и высоких цен на сырье некоторые производители вовсю экономят на качестве и несоблюдают технологический регламент. Основной проблемой рынка попрежнему остается использование некоторыми производителями нетрубных марок сырья, из-за чего страдает качество и долговечность готовой трубы. Причем за последние годы ситуация с использованием нетрубных марок, в частности, неокрашенного натурального полиэтилена, только ухудшилась. Если в 2008 году доля натурального полиэтилена в общем объеме производства ПЭ-труб составляла около 18%, то в 2009 – первой половине 2010 годах. эта цифра достигла 30%. И это притом, что полиэтилен импортируется в Украину в достаточных количествах.

Одной из причин такого положения дел Андрей Олинковский, председатель, директор по маркетингу Ассоциации «Совет представителей полимерной отрасли Украины», называет то, что в последние годы между производителем и конечным потребителем встала целенаправленная политика торговых сетей, которые требуют от производителей все больших скидок и низких цен. На

реализацию такие супер- и гипермаркеты выбирают недорогие товары, которые привлекут покупателей, и не всегда придерживаются жесткой политики контроля качества. Соответственно, конкуренция между производителями обостряется, и некоторые из них пускают в ход не совсем честные средства борьбы. «Такие производители (мы условно называем их «гаражниками»), стремясь снизить себестоимость труб, применяют для их изготовления нейтральный полиэтилен и вторичное сырье. Таким образом, осознанно демпингуя, они вытесняют с рынка качественную продукцию, и добросовестному производителю сегодня сложно зайти на отечественные хозяйственные рынки, розничные и мелкооптовые специализированные магазины», – прокомментировал Андрей Олинковский. Выход из сложившейся ситуации эксперт видит, во-первых, в том, чтобы отечественные заказчики стали более требовательными к уровню качества продукции, которую они выбирают, и, во-вторых, в обязательном внедрении модернизированных государственных стандартов качества на предприятиях. И предлагает брать пример с западных стран – там предприятия, придерживающиеся общепринятых стандартов качества, всегда находятся вне конкуренции.

Разумеется, свой вклад в развитие недобросовестного производства внесли и растущие цены на сырье, и вклад немалый. Ведь около 70-80% себестоимости готовой трубы – это себестоимость исходного полимера. В 2011 сырье преимущественно только дорожало, и тенденции к снижению цен на полиолефины практически нет. Ситуацию усугубляет и то, что практически все сырье

в Украине – импортное, а значит, цены привязаны к курсу доллара. Еще одной проблемой рынка являются случаи заведомо завышенной маркировки готовых труб. Например, когда производитель указывает на маркировке полиэтилен высокого класса ПЭ 100, а лабораторные испытания показывают, что в трубу был заложен полиэтилен классом ниже – ПЭ 80, что тоже можно объяснить вышеназванными факторами.

Андрей Олинковский, председатель, директор по маркетингу ассоциации «Совет представителей полимерной отрасли Украины»: Несмотря на то что в 2012 году для трубной отрасли уже не будет таких крупных заказов, как строительство футбольных стадионов, аэропортов, гостиничных комплексов и прочих масштабных объектов к ЕВРО-2012, прогнозы на нынешний год достаточно оптимистичны. Вряд ли стоит ожидать существенного спада рынка – об этом свидетельствует, в частности, увеличение импорта труб в Украину в 2012 году. Конечно, то, что иностранные компании потеснили отечественного производителя, – факт малоприятный, однако вполне объяснимый. Качество украинских труб сегодня не на самом высоком уровне, и зарубежные производители успешно этим пользуются. Впрочем, на развитие рынка полимерных труб влияют не только внутренние, но и внешние факторы, в частности то, что кризисный период в украинской экономике еще не завершился. Именно по этой, и только по этой, причине возможен спад рынка на уровне 3-7%. Резким его считать нельзя, так как на фоне общего падения общенационального потребительского спроса, ограничений бюджета на модернизацию государственной инфраструктуры, погашений с каждым годом возрастающих долгов по международным кредитам ситуация могла бы быть намного критичнее.

Вероника Алимова