Мировой рынок труб: все будет пластик

Платежеспособность потребителей трубной продукции восстанавливается после существенного снижения последних лет.

Платежеспособность потребителей трубной продукции восстанавливается после существенного снижения последних лет, обусловленного спадом экономики 2008-2009 годах, и рынок набирает обороты.

Процесс вытеснения полимерными трубами своих «конкурентов» во многих странах начался гораздо раньше, чем в нашей стране, поэтому доля полимерных труб на мировом рынке уже перевешивает доли труб из стали, меди, бетона и других материалов, вместе взятых, и тенденция вытеснения конкурирующих материалов продолжается. Уже в 2005 года доля пластмасс в производстве труб превышала 50%, а объем потребления пластиковых труб в мире составил 5,84 млрд. метров. А в настоящее время доля полимерных труб продолжает неуклонно возрастать, вытесняя другие материалы, и до 2016 года этот сегмент труб будет наиболее быстрорастущим, по прогнозам международной исследовательской компании Freedonia. Спрос на полимерные трубы на мировом рынке будет расти в среднем на 5,2%. Для сравнения, в 2005 году этот показатель составлял 4,1% в год (по данным The Freedonia Group).

Максимальный спрос на пластиковые трубы ожидается в Азиатско-Тихоокеанских странах, что и неудивительно – кризис почти не коснулся экономики этого региона, и он продолжает активно развиваться. На период 2010-2015 годах объемы спроса на трубы здесь составят 2/3 от суммарного мирового объема спроса. Соответственно, здесь же ожидаются и самые высокие темпы роста рынка в мире – 6,1% в год. Хорошими темпами будет расти спрос на данный вид продукции и в других регионах: в Северной Америке – на 6,1%, в Африке – на 6%, в Восточной Европе – на 5,1%, в Южной и Центральной Америке – на 4,9%, и замыкает этот перечень Западная Европа – всего 2,9% рост спроса.

Рынок Западной Европы

В западноевропейском регионе самым крупным потребителем полимерных труб является Германия. В 2011 году объемы рынка в этой стране составили около 320 млн. метров труб. Львиная доля заказов (около 40%) приходится на трубы для систем напольного отопления. Система «теплый пол» повсеместно пользуется признанием у немцев – такими системами оборудовано около 90% новых домов, что и обеспечивает высокие объемы потребления.

Второе место по объемам потребления полимерных труб – у Италии. Третье – у Великобритании. Традиционные медные трубы все еще невероятно популярны в этой стране (самые большие объемы потребления этой продукции в данном регионе). Тем не менее полимерные трубы также набирают популярность. Правда, в отличие от Германии, уже не в системах напольного обогрева (из-за плохой теплоизоляции домов она недостаточно эффективна, и здания в Великобритании обогревают с помощью центрального отопления с радиаторами). Единственной страной в Европе, в которой доминирующими являются многослойные полимерные трубы, стала Швейцария. Здесь эта продукция используется как для систем отопления и водоснабжения, так и для систем поверхностного нагрева. В Западной Европе до сих пор самым популярным материалом для изготовления труб остается медь – в 2011 году из нее было произведено около 470 млн. метров продукции. Многослойные трубы вторые по популярности, доля их стремительно растет – около 390 миллионов метров.

Выбор материала трубы зависит во многом от ее функционального назначения. Так, в системах «теплый пол» применяются, как правило, трубы из сшитого полиэтилена (48%) и полиэтилена с высокой температурной устойчивостью (30%). В системах центрального (радиаторного) отопления, около 50% приходится на медные, и 25% – на многослойные трубы. Тогда как в системах горячего и холодного водоснабжения медные и многослойные трубы занимают по 30 % рынка. Из сшитого полиэтилена в 2011 году было произведено 285 миллионов метров, а из полиэтилена с высокой температурной устойчивостью – 130 миллионов метров труб. Сравнительно невысокие объемы производства таких труб объясняется тем, что они применяются в основном в системах поверхностного обогрева, а для систем отопления и горячего водоснабжения они не совсем подходят из- за высокой температуры воды.

Говоря о смежном рынке – рынке фитингов, стоит отметить, что самыми востребованными по-прежнему остаются фитинги, сделанные по технологии запрессовки – невзирая на то, что уже появилась более совершенная технология фитингов с надвигающейся гильзой. Относительная стабильность цен на ПЭ высокой плотности, наблюдавшаяся на протяжении 2011 году, сменилась резким скачком цены в 2012 – вначале в Европе, а затем и в Азии.

Рынок NAFTA

Рынки США, Канады и Мексики, часто рассматриваемые вместе и называемые зоной NAFTA, – одни из самых влиятельных в мире, и об их развитии стоит сказать отдельно. Американский рынок, по всем данным, набирает обороты и растет так же стремительно, как и в докризисный период – в сегментах реконструкции коммунальной инфраструктуры, строительства новых дренажных систем полей для гольфа и т.д. В 2011 году объем потребления трубных марок полиэтилена по сравнению с 2009–2010 годах увеличился на 21% (в то же время, по данным Freedonia, в США к 2016 году больше всего полимерных труб будет производиться из ПВХ – именно из этого материала изготавливают трубы малых диаметров, например, для питьевого водоснабжения, канализации и сельскохозяйственных труб, которые занимают доминирующее положение на рынке).

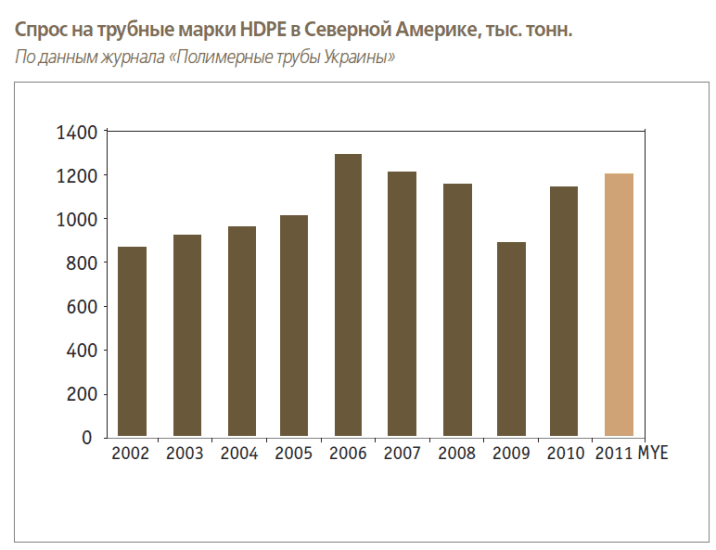

Полиэтилен низкого давления (HDPE) занимает доминирующее положение на рынке ПЭ-труб – его доля составляет 90%. Неудивительно, что и развивается он динамичнее: если рынок других марок ПЭ после значительного снижения в 2010 году только дотягивается до докризисных показателей, то рынок трубных марок HDPE уже вырос на 16% по сравнению с 1-й половиной 2010 году. При этом самыми быстрыми темпами развивался сектор негофрированных труб, включая полимерные трубы для водоснабжения, для транспортировки газа, промышленные и канализационные трубы, а также трубы для электропроводки (по данным «Plastinfo. Полимерный бизнес», со ссылкой на www. townsendsolutions.com).

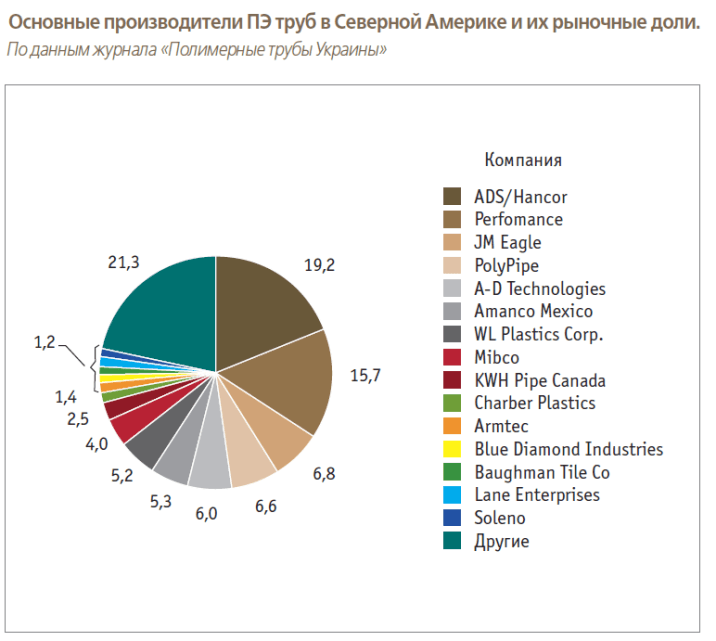

Среднегодовой темп роста объема потребления HDPE для производства труб, резко снизившийся во время кризиса 2008-2009 годах на 30% по сравнению с 2006 года, снова стал набирать обороты и в 2011 году достиг пиковых значений 2006-2007 годах. Этому способствовала увеличившаяся потребность в замене изношенных трубопроводов, а также растущее признание конкурентных преимуществ полиэтилена. В зоне NAFTA насчитывается 225 заводов по выпуску ПЭ-труб, согласно данным консалтинговой компании Townsend. В пятерку самых крупных и влиятельных производителей входят ADS/Hancor, Performance Pipe, JM Eagle, PolyPipe и A-D Technologies, которым в сумме принадлежит 55% рынка HDPE-труб. Состав ведущих игроков существенно поменялся за последние 10 лет: за этот период активно происходили процессы слияний, поглощений и ликвидаций компаний. Так, Advanced Drainage Systems приобрела компанию Hancor, благодаря чему стала крупнейшим в регионе производителем HDPE-труб, в первую очередь профилированных; Rinker Group выделила производство полимерных труб и оболочек в отдельный сегмент, создав предприятие PolyPipe; после слияния Arnco и Dura-Line образовалась компания A-D Technologies, а USPoly Company, J-M Manufacturing и PW Eagle объединились в крупную компанию JM Eagle.

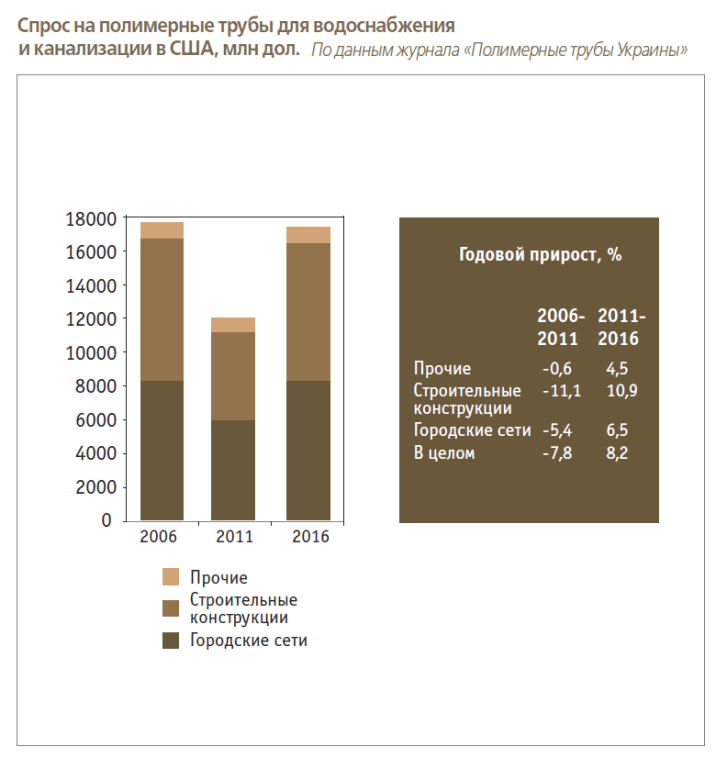

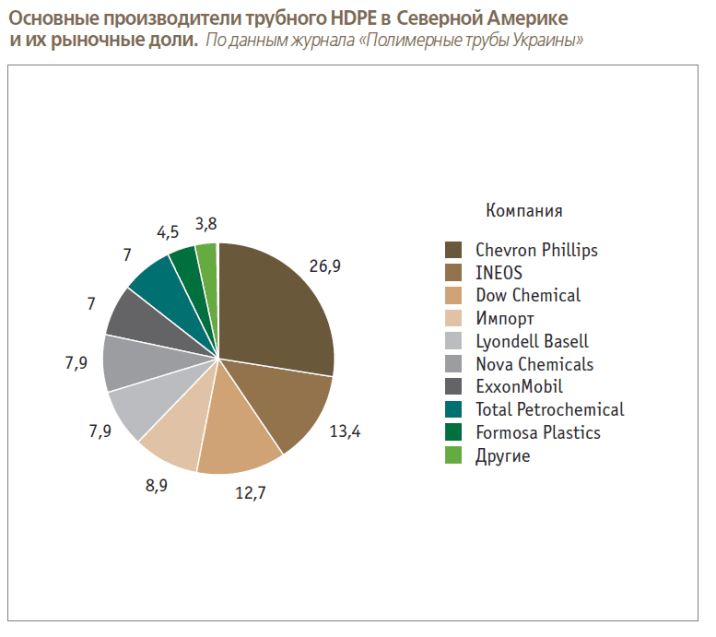

Что касается сырья, крупнейшим производителем трубного HDPE в Северной Америке является Chevron Phillips, за которым следуют INEOS и Dow Chemical. За последнее десятилетие на рынке трубного HDPE выросли доли ExxonMobil, LyondellBasell, а также доля импортной продукции. Доля Chevron Phillips снизилась; остальные производители в основном сохранили свои рыночные доли. Спрос на напорные и канализационные трубы в США нестабилен, что не дает развиваться в полную силу производителям этой продукции. И хотя этот сегмент рынка будет расти на 8,2% в год, и к 2016 г. достигнет $17,8 млрд, по данным компании Freedonia, граниченный госбюджет и жилищный кризис могут серьезно ухудшить положительную динамику. Так, в 2011 году из-за серьезных бюджетных ограничений, с которыми пришлось столкнуться государственным и муниципальным органам власти, были заморожены многие крупные проекты в сфере водоснабжения и канализации.

Ситуация еще более усугубилась из-за жилищного кризиса и неплатежей за воду: местные организации по водоснабжению не досчитались поступлений за воду с более миллиона отключенных домов. Сокращение финансирования в строительной отрасли также способствовало снижению спроса на трубную продукцию для водоснабжения и водоотведения. Несмотря на ожидаемый стабильный рост рынка жилья, по прогнозам аналитиков, он восстановится только в 2016 году. А значит, до этого времени производители будут заложниками ограниченного спроса на свою продукцию. Поэтому, невзирая на положительные прогнозы, система водоснабжения США пребывает в неудовлетворительном состоянии. Но предприятия-производители трубной продукции, в т.ч. и пластиковых труб, все же надеются на улучшение государственного финансирования, а также на увеличение частных инвестиций в общественную инфраструктуру водоснабжения.

В глобальном масштабе в зоне NAFTA ожидается стремительный рост рынка ПЭ-труб во всех основных сегментах до 2015 году включительно. Произойдет это благодаря росту потребления на развивающихся рынках в Китае, Индии, на Ближнем Востоке, в Центральной и Южной Америке, где активно идет строительство новой инфраструктуры. Значительную роль в росте спроса будут играть и развитые рынки, в том числе и Северной Америки, при условии масштабной реконструкции устаревшей инфраструктуры (по данным «Plastinfo. Полимерный бизнес», со ссылкой на www.townsendsolutions.com).

Вероника Алимова