Тайские полимеры

Химические продукты занимают шестое место в ТОП-10 основных экспортных составляющих страны.

Таиландский бокс, тайский массаж, рай для туристов все эти словосочетания непосредственным образом связаны с одной из экзотических азиатских стран — Королевством Таиланд. И уж никак эта страна не ассоциируется у российского обывателя с понятиями химическая и полимерная продукция, а напрасно… Химическая отрасль играет немаловажную роль в ВВП страны, а химические продукты и полимеры занимают шестое и восьмое место в ТОП-10 основных экспортных составляющих. В целом экономика страны имеет ярко выраженную экспортную ориентацию и изменение ситуации на внешних рынках незамедлительно сказывается на ее состоянии.

Общая ситуация

С начала 2000 года экономика Таиланда ежегодно прирастала в среднем на 5 %, но мировой финансовый кризис 2008–2009 годов внес свои коррективы. Так как экспорт играет немаловажную роль в экономике Таиланда, то проблемы, возникшие в странах АСЕАН, США и Европе оказали неблагоприятное воздействие на общую ситуацию. Согласно данным Министерства экономического и социального развития Таиланда (National Economic and Social Development Board), в 2009 году темпы роста экономики снизились на 2,3 % против 2,6 % в 2008 году.

В 2010–2011 годах восстановление экономики было прервано стихийными бедствиями. Так, в июле-сентябре 2011 года из-за тропического шторма и обильных осадков в Таиланде прошла серия наводнений, которые привели к человеческим жертвам и серьезным разрушениям. Согласно оценкам экспертов Всемирного банка, общий размер ущерба превысил 43 миллиардов долларов (13 % ВВП страны). После серии наводнений фактические показатели роста ВВП снизились до 0,1 %, вместо ожидаемых 3,5–4,0 %. Стихийные бедствия затронули шесть основных промышленных зон Таиланда, среди них район Ayutthaya и Pathum Thani. Были нарушены и производственные связи на севере, в центральной части страны.

Несмотря на сложную экономическую обстановку на внешних рынках, в 2012 году экономика Таиланда постепенно восстановилась и по итогам года продемонстрировала рост в 6,4 %.

Ставка на парки

Развитие нефтехимической отрасли в стране началось в 90-х прошлого века. На первом этапе была сделана ставка на развитие производств, основным сырьем для которых стал природный газ, добываемый в Сиамском заливе и оффшорных зонах. Суммарные мощности Таиланда по выпуску нефтехимических продуктов и их производных увеличились с 2 миллиона тонн (1990 год) до 29 миллионов тонн (2011 год), мощности по выпуску полимеров превышают сегодня 7 миллионов тонн в год.

Природный газ по-прежнему является основным сырьем для нефтехимической отрасли, на его долю приходится более 50 %, остальные потребности в углеводородах удовлетворяются за счет импортной нафты и ее поставок с собственных НПЗ. В сырьевом балансе этиленовых комплексов нафта занимает около 45 %. Развитие промышленности, в том числе и нефтехимической, в Таиланде тесно связано с созданием промышленных парков, основными задачами которых являются импортозамещение и развитие экспортоориентированных отраслей экономики.

В 2010 году в Таиланде насчитывалось 58 промышленных парков, крупнейшим из них остается Map Ta Phut, который расположен в Rayong Province, на Восточном побережье страны. Map Ta Phut был образован в 1989 году при содействии правительства страны, предприятия, расположенные на его территории получали налоговые преференции и поддержку со стороны властей. Именно с Map Ta Phut началось развитие нефтехимической отрасли в Таиланде. В настоящий момент Map Ta Phut располагает собственными НПЗ, портом, всей необходимой инфраструктурой, на территории парка насчитывается более 50 предприятий по выпуску нефтехимической продукции и производных.

С 2009 года правительство страны серьезно обеспокоилось экологической обстановкой промышленных районов. После проведенных исследований, многие нефтехимические предприятия в Map Ta Phut, имевшие устаревшую технологию, должны были закрыть. Однако начавшиеся протесты и демонстрации работающих удержали власти от подобных действий. В настоящий момент все новые проекты перед реализацией проходят жесткую экологическую экспертизу.

Полимерная отрасль

Развитие нефтехимической отрасли дало толчок для развития полимерного сектора Таиланда. В 2012 году суммарные мощности по производству полимеров в стране превысили 8 миллионов тонн в год, более половины из них приходится на полиолефины.

Мономеры

Наличие необходимых объемов этилена и пропилена позволило занять стране одну из лидирующих позиций в полиолефиновом секторе среди стран АСЕАН.

Суммарные мощности по производству этилена в Таиланде в 2012 году достигли 4,4 миллиона тонн в год. В 2008 году его выпуск составил лишь 2,2 миллиона тонн, а уже к 2011 году вырос до 3,7 миллиона тонн. В этот период были запущены крупные мощности компаниями PTT Polyethylene (1 миллиона тонн в год) и Map Ta Phut Olefins (900 тысяч тонн в год). Согласно предварительным данным, в 2012 году объем производства этилена вырос до 4,3 миллиона тонн (+ 19,4 % к 2011 году), потребление увеличилось до 4,4 миллиона тонн.

Что касается второго представителя олефиновых продуктов — пропилена, то и здесь за последние 5 лет отмечается положительная динамика, хотя суммарные мощности уступают этиленовым. В 2011 году в Таиланде компания Map Ta Phut Olefins увеличила свои мощности на 350 тысяч тонн в год, а компания HMC Polymers запустила новый завод мощностью 310 тысяч тонн в год, что позволило увеличить суммарный объем производства пропилена в стране до 2 миллионов тонн в год. В 2012 году эта цифра уже приблизилась к 2,4 миллиона тонн (+ 14,9 %), благодаря расширению мощностей одним из подразделений PTT Group — компанией IRPC Public Co.

Спрос на пропилен в прошлом году вырос до 2,3 миллиона тонн в год. Крупнейшим игроком на нефтехимическом рынке Таиланда остается PTT Group, которая располагает большим количеством производственных участков не только в олефиновом секторе. Компания Petroleum Authority of Thailand (PTT) была образована в 1978 году. В период второго нефтяного кризиса государство, являясь собственником компании, ставило перед ее руководством задачу полного обеспечения нефтью внутренних потребностей страны.

В 2001 году, в ходе приватизации, появляется PTT Public Co. Ltd., которая впоследствии и перерастает в PTT Group. В 2011 году подразделения PTT Group по переработке нефти и производству ароматики и олефинов были объединены в PTT Global Chemical Public Co. Ltd. В результате мощности нового игрока по переработке нефти достигли 280 тысяч баррелей/день, по производству этилена — 2,7 миллиона тонн в год, пропилена — 1,3 миллиона тонн в год.

Полиолефины

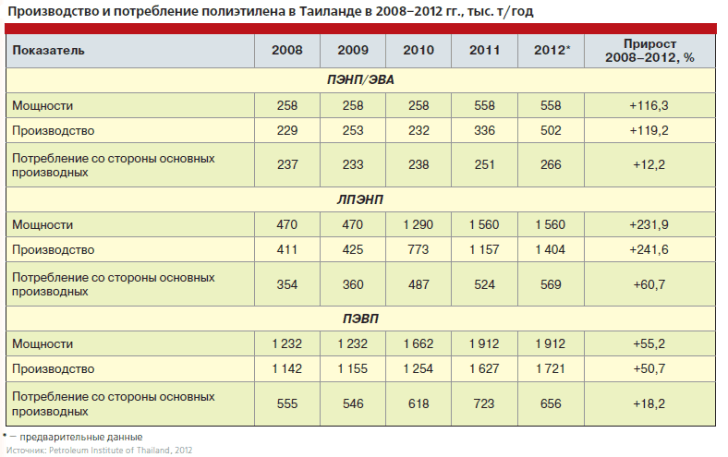

Суммарные мощности по производству полиэтилена в Таиланде на начало 2012 года составляли немногим более 4 миллиона тонн в год, при этом около 50 % из них приходилось именно на полиэтилен высокой плотности (ПЭВП).

Благодаря вводу в действие в 2011–2012 годах дополнительных мощностей, объемы производства основных видов ПЭ в стране существенно выросли. В этот период были запущены:

- завод по производству ПЭ низкой плотности (ПЭНП) мощностью 300 тысяч тонн в год компанией PTT

- Polyethylene;

- новое производство специальных эластомеров мощностью 270 тысяч тонн в год компании Siam Synthetic Latex Co.;

- завод по производству ПЭ высокой плотности (ПЭВП) компании Bangkok Polyethylene мощностью 250 тысяч тонн в год.

Спрос на внутреннем рынке и экспорт при этом также демонстрировали положительную динамику. Продолжает расти производство полипропилена на внутреннем рынке Таиланда: если в 2008 году этот показатель составлял 1,2 миллиона тонн в год, то в 2012 году — приблизился к 2 миллиона тонн в год. Основными производителями ПП в Таиланде являются компании HMC Polymers (мощность 755 тысяч тонн в год), IRPC Public Co. (475 тысяч тонн в год), Thai Polypropylene (720 тысяч тонн в год).

В связи с ограниченным потреблением на внутреннем рынке, экспорт по-прежнему играет важную роль в полиолефиновом секторе страны: в 2012 году экспорт полиэтилена составил около 2,4 миллиона тонн (что на 15,5 % выше уровня 2011 года), полипропилена — 744 тысяч тонн в год (ниже на 1,7 % к уровню 2011 года).

Полистирол и его сополимеры

Мощности по производству мономера стирола, который является основным сырьем для производства полистирола и его сополимеров, в стране составляют около 520 тысяч тонн в год. Его производством занимаются две компании — Integrated Refinery and Petrochemical Complex (мощность 200 тысяч тонн в год) и Siam Monomer Company (мощность 320 тысяч тонн в год). В последние годы, инвестиции в данный сектор практически не поступали, поэтому суммарные мощности по мономеру остаются неизменными с 2008 года, при этом объем производства не превышает 450–490 тысяч тонн в год.

Производных полистирола (в том числе вспененного) в Таиланде производится около 340–350 тысяч тонн в год, а двух основных его сополимеров (АБС/САН) — 140–180 тысяч тонн в год.

Ситуация в полистирольном секторе менее благоприятная: природные коллизии 2011 года привели к снижению спроса со стороны конечных секторов, в частности автомобильной, упаковочной отрасли и др. Несмотря на то что эксперты на ближайшую перспективу делают оптимистические прогнозы относительно спроса на внутреннем рынке, производители вынуждены изыскивать дополнительные возможности для экспорта продукции. Так, в 2011–2012 годах экспорт полимеров стирола составлял около 280 тысяч тонн в год.

Поливинилхлорид

После закрытия в 2011 году производства компании Apex Petrochemicals (мощность 100 тысяч тонн в год), суммарные мощности по производству поливинилхлорида (ПВХ) в Таиланде составляют около 846 тысяч тонн в год. Ситуация в данном секторе в последние годы остается сложной, особенно в условиях перепроизводства ПВХ: спрос практически не растет и остается на уровне 460 тысяч тонн в год, объем производства в 2012 году снизился до 761 тысяч тонн, а экспорт ПВХ в 2011–2012 годах удерживался на уровне 370–390 тысяч тонн в год.

Что касается сырьевого обеспечения, то производством мономера винилхлорида в стране занимаются только две компании — Thai Plastic and Chemicals (мощность 500 тысяч тонн в год) и Vinythai (400 тысяч тонн в год).

Вместо выводов

Подводя итог сказанному, следует отметить, что нефтехимический и полимерный сектор играет не последнюю роль в экономике Таиланда, однако времена бездумного наращивания мощностей постепенно уходят, и Таиланд, как и многие другие азиатские страны, вынужден более критично подходить к каждому новому проекту, особенно в условиях ухудшающейся экологической обстановки в крупных промышленных центрах. Промышленность и технологии не стоят на месте и не исключено, что через короткий промежуток времени в Таиланде серьезно заговорят о «зеленой» химии и биополимерах, но пока упор делается на базовые полимеры, среди которых полиолефины чувствуют себя более уверенно, чем остальные представители сегмента — ПВХ и полистирол.

В условиях ограниченного спроса на внутреннем рынке, ситуация на внешних рынках по-прежнему будет оказывать серьезное влияние на работу отрасли и будущие инвестиции.

Сергей Ким